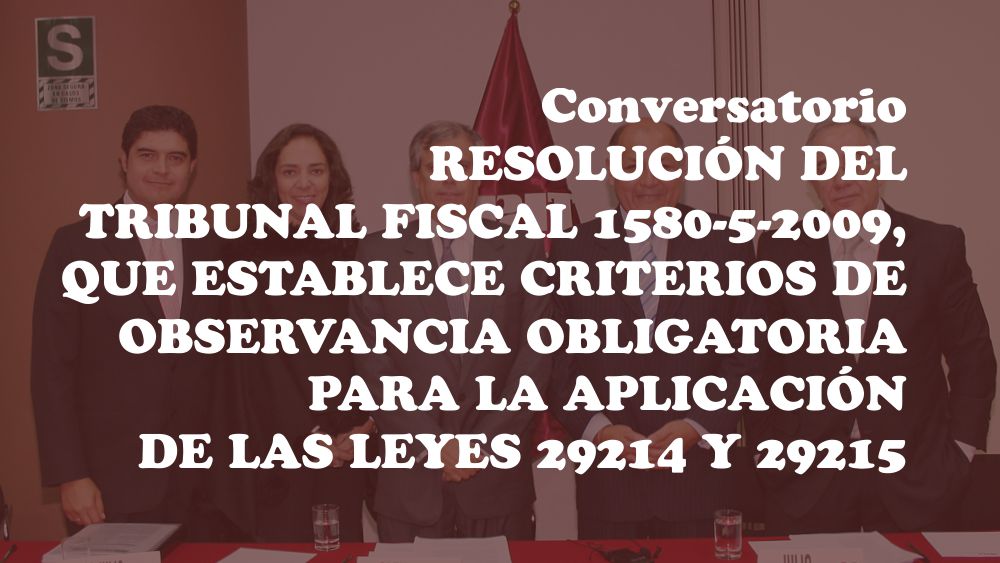

Iniciando la actividad institucional del Vigésimo Cuarto Consejo Directivo, realizamos el primer Conversatorio de esta gestión, cuyo tema versó sobre el contenido de la “Resolución del Tribunal Fiscal 1580-5-2009, que establece criterios de observancia obligatoria para la aplicación de las Leyes 29214 y 29215“.

La expositora en esta oportunidad fue nuestra asociada, la Dra. María Julia Sáenz Rabanal. También contamos con la presencia de los Dres. Javier Luque Bustamante, Past Presidente de nuestro Instituto, y Alex Córdova Arce, quienes participaron en el interesante intercambio de ideas propio de nuestros Conversatorios.

Como es de su conocimiento, en abril del año pasado se publicaron las Leyes 29214 y 29215, que simplificaron los requisitos establecidos por el art. 19 de la Ley del Impuesto General a las Ventas para la deducción del crédito fiscal correspondiente a dicho tributo. Dado que los contenidos normativos de ambas normas en algunos casos aparecían como contradictorios, el Tribunal Fiscal, en la resolución antes mencionada, fijó con carácter de precedente de observancia obligatoria diversos criterios interpretativos de las citadas leyes.

Sin embargo, a propósito de la mencionada resolución del Tribunal Fiscal, han surgido nuevas interrogantes y divergencias de opinión en aspectos claves tales como las referidas a determinar si la posición del Tribunal Fiscal es la correcta o si cabía una interpretación diferente, qué sucedería en relación con los procedimientos y procesos contencioso administrativos en trámite si se expidiesen normas reglamentarias que difieran en lo sustancial de los criterios interpretativos establecidos por el Tribunal Fiscal, cómo se deberían reglamentar los aspectos de las Leyes 29214 y 29215, que no han sido abordados por la resolución del Tribunal Fiscal bajo comentario. Merece especial referencia lo dispuesto por la Ley 29215, que prevé la posibilidad de conservar el crédito fiscal en los casos de comprobantes de pago no fidedignos, para lo cual se comentará el tema de los comprobantes no fidedignos y su relación con los emitidos para respaldar una operación no real.

Lugar: Auditorio de PricewaterhouseCoopers, sito en Av. Santo Toribio 143, San Isidro.

Fecha: Martes 19 de mayo de 2009.

Hora: De 7 a 9 de la noche.

Adjunto encontrará, en formato PDF, la RTF tema del Conversatorio.